Analyse de la situation par Stéphane Genoud au 17 novembre 2022

Analyse de la situation par Stéphane Genoud au 17 novembre 2022

Portail "Pénurie d'énergie hiver 2022-2023"

Avec le soutien de la HES-SO

![]()

Au regard de l’évolution des différents indicateurs à notre disposition (voir graphiques et explications ci-dessous), nous pouvons estimer que la sécurité d’approvisionnement en électricité de la Suisse pour l’hiver 2022/2023 n’est pas gravement menacée. Des pénuries ne peuvent toutefois pas être exclues. Par contre, la situation pour l’hiver 23/24 est sérieuse. Tant que nous aurons un déficit énergétique et une dépendance au gaz russe, nous serons chaque hiver dans cette situation.

Pour vous permettre de bien suivre notre analyse, nous vous conseillons de lire les précédentes analyses dont celle de la situation du 10 novembre 2022.

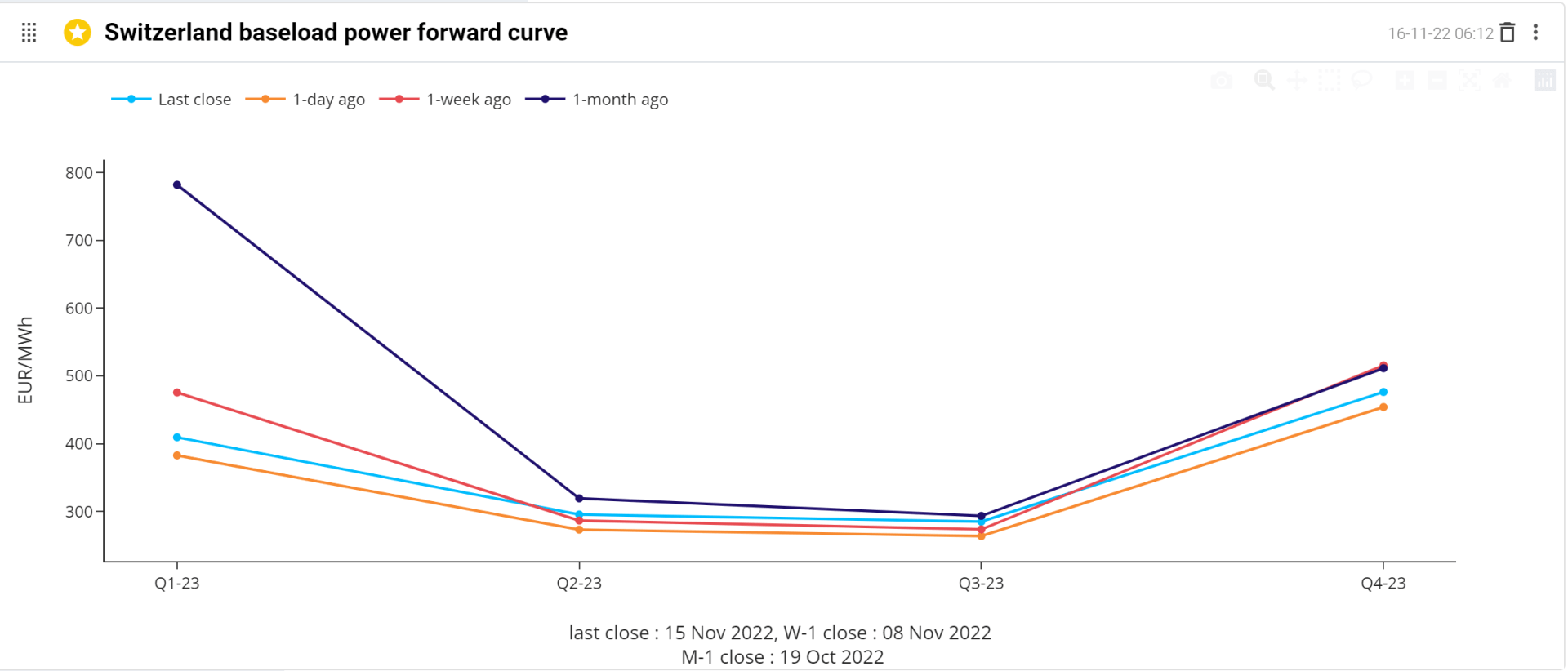

Prix d’électricité pour les 12 prochains mois

Peu de variation du prix pour le futur : le prix d’électricité pour le ruban reste très élevé.

Source : energyscan.engie.com

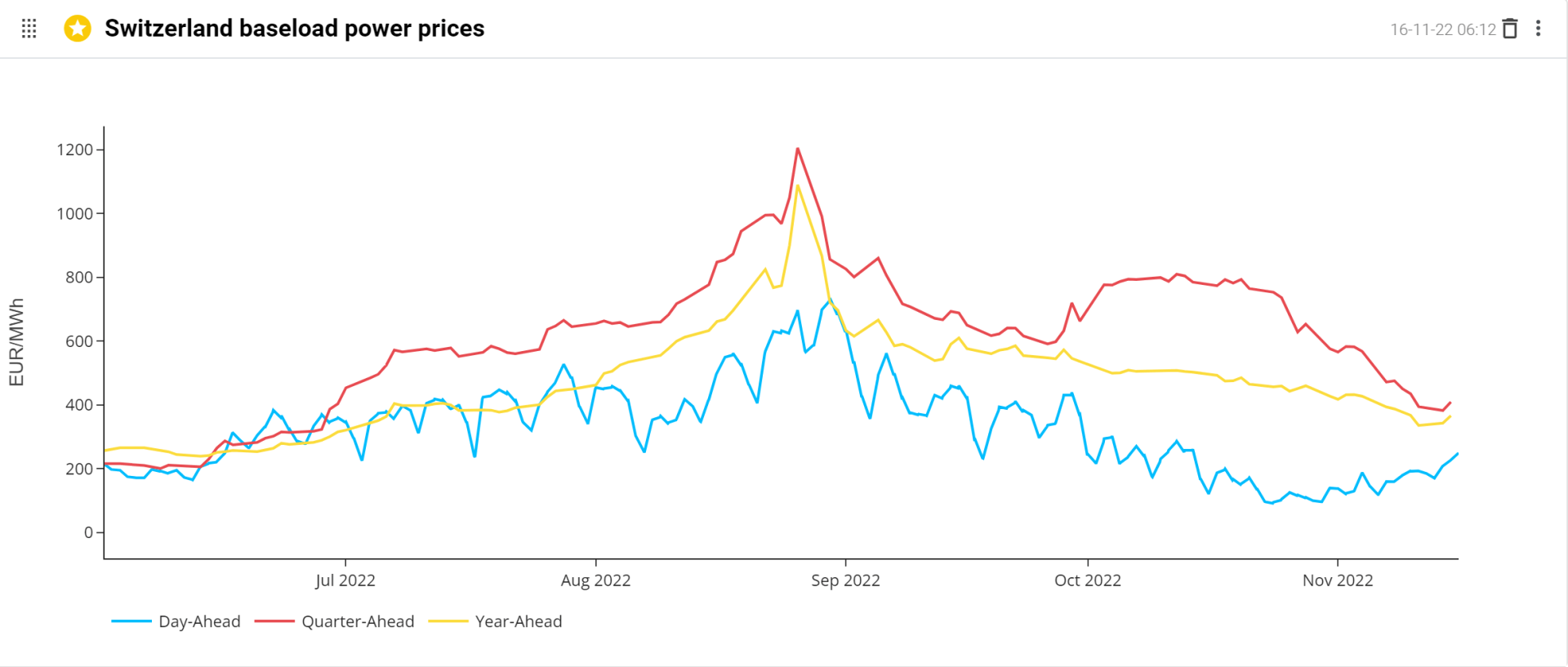

Nous voyons ici le prix spot des jours passés. Le Quarter-Ahead est toujours très élevé. La tendance à la baisse s’est arrêtée. Nous devons suivre l’évolution les semaines prochaines.

Source : energyscan.engie.com

Nous ajoutons les prix du Cal+1 des autres pays qui nous entourent. On voit aussi ici une petite reprise des prix.

Source : energyscan.engie.com

Les prix pour l’année 2023 sont toujours très élevés, avec une certaine stabilité dans les trois pays.

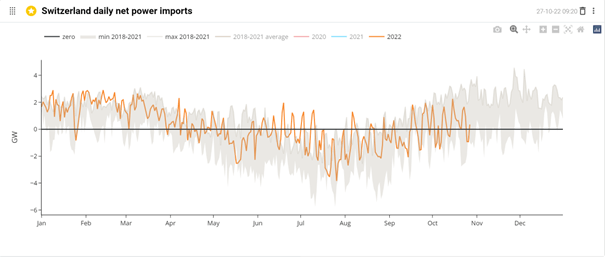

Les imports nets de la Suisse

Depuis plusieurs jours, nous sommes redevenus importateurs nets. L’effet « couvercle de casserole » s’est-il arrêté ?

Source : energyscan.engie.com

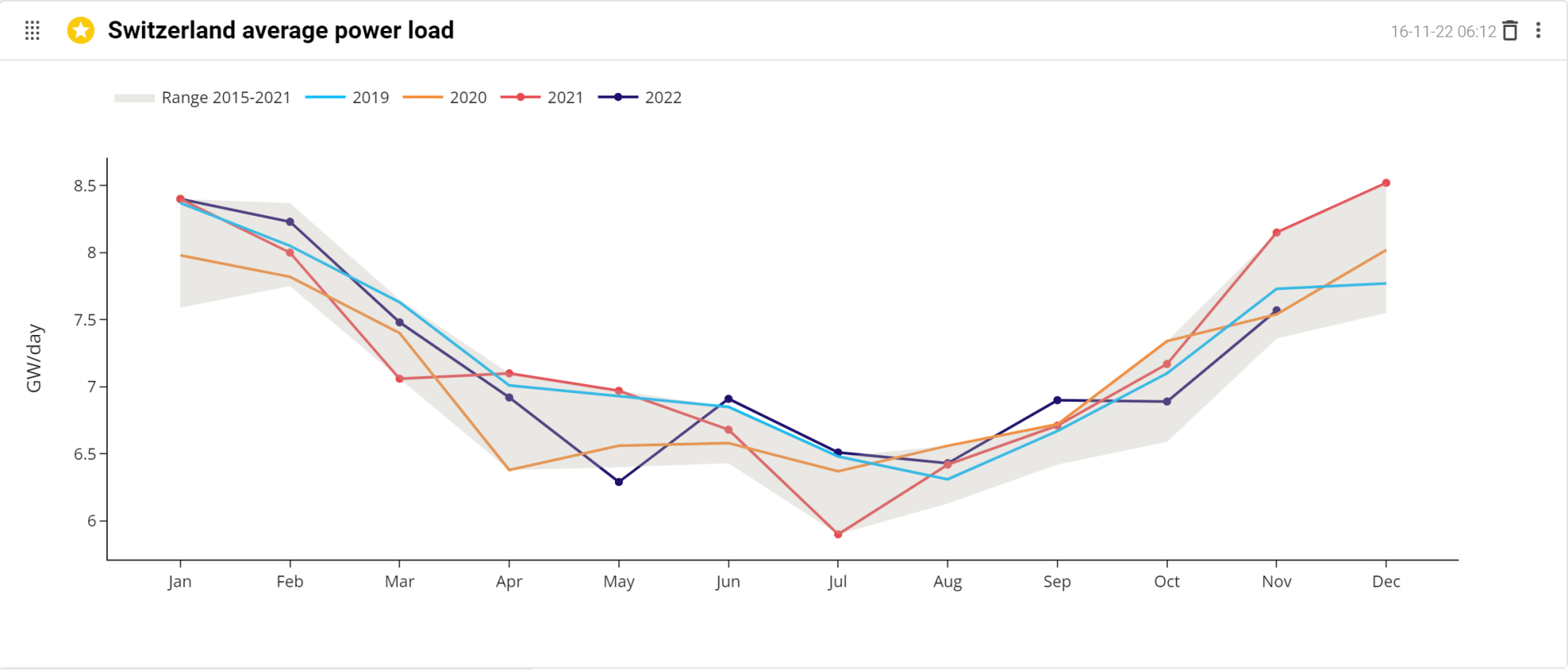

La demande d’électricité en Suisse

…même si nous sommes dans une consommation plutôt basse par rapport aux années passées.

Le graphique suivant montre les consommations mensuelles suisses des années 2019 à 2022.

Source : energyscan.engie.com

La production d’électricité en Suisse

Nous avons toujours constaté que les données passées ne sont pas toujours fiables. On retrouve les mêmes variations sur la platforme entsoe-transparency . Nous allons vérifier auprès de producteurs des deux centrales nucléaires pour confronter leurs données avec celle reçue par les deux sites que nous utilisons.

Ce graphique montre la puissance générée par les réacteurs suisses pour les années 2017-2021 et pour l’année en cours.

![]()

Source : energyscan.engie.com

La production hydraulique au fil de l’eau est toujours en baisse et passe dessous les valeurs minimums de production historique. L’année 2023 aura été une année noire pour l’hydraulique.

Ce graphique montre le niveau de production des centrales hydrauliques au fil de l’eau en Suisse pour les années 2017-2021 et pour l’année en cours.

Source : energyscan.engie.com

La production hydraulique d’accumulation (barrages) est proche des maximums des années précédentes. Le prix toujours très intéressant pourrait encourager les électriciens à produire pour saisir les opportunités.

Ce graphique montre le niveau de production des centrales hydrauliques à accumulation en Suisse pour les années 2017-2021 et pour l’année en cours.

Source : energyscan.engie.com

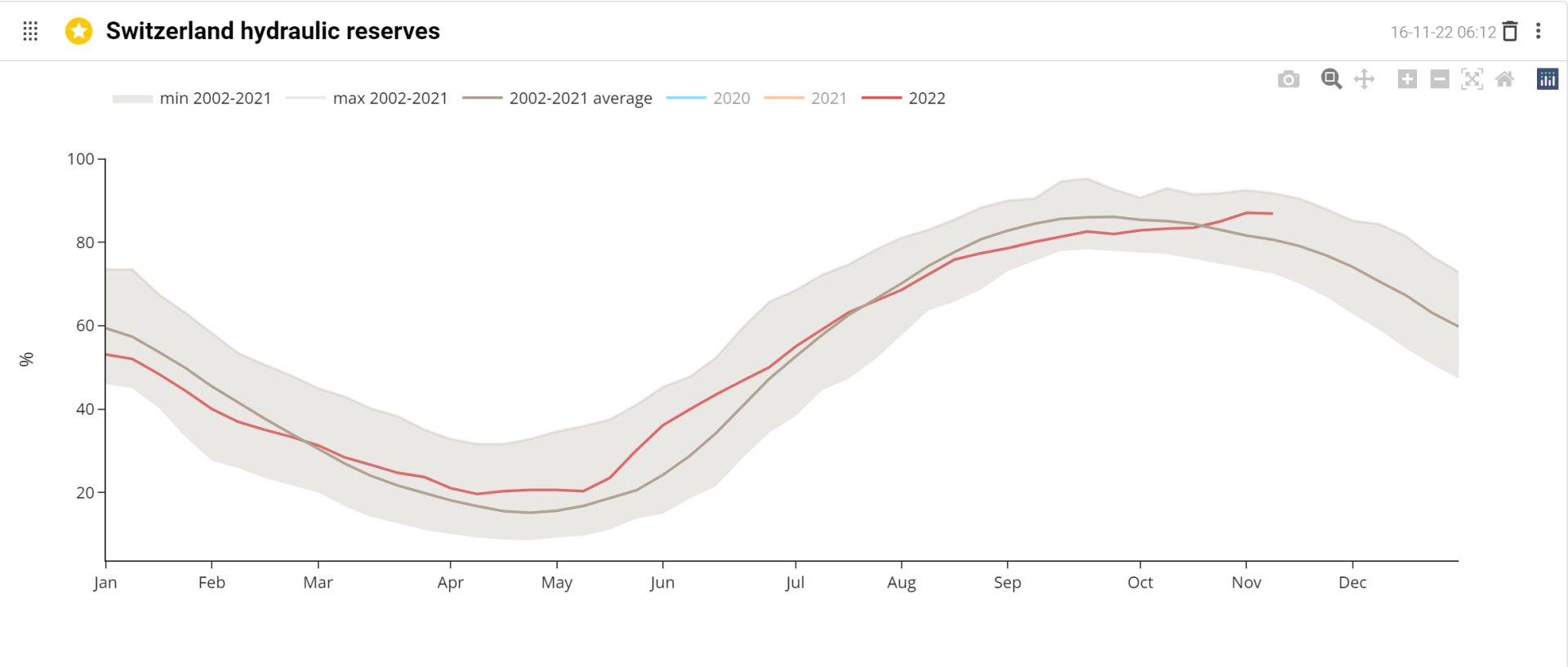

Réserve hydraulique pour la Suisse

Le niveau de nos réserves a dépassé les moyennes des 20 dernières années. Elles se stabilisent cette semaine.

Ce graphique montre le niveau des barrages en Suisse sur les années 2020-2021 et l’état actuel des réserves pour l’année en cours.

Source : energyscan.engie.com

Nous laissons notre commentaire de la semaine passée : bien que le niveau des barrages soit à un bon niveau, les réserves hydrauliques dont disposera la Suisse cet hiver seront probablement plus faibles que celle attendue. Pour l’heure, la Suisse n’a réussi à acquérir qu’une réserve hydroélectrique de 400 GWh sur les 500 à 600 GWh prévus à cause des prix trop élevés (de 1400 à 4000 CHF/MWh) proposés par Axpo,le plus gros producteur suisse. (Voir article ci-dessous). Nous avons ici un exemple de conflit entre deux intérêts, celui du privé, avec la position légitime de AXPO, et celui du public ou la fourniture d’électricité serait considéré comme un bien commun. Combien vaut ce bien commun... bonne question non ?

Les prix de l’électricité en France aujourd’hui

Ce tableau donne les prix du marché de l’électricité avec les prix français au 16 novembre.

On observe ici de grandes volatilités, qui reflètent l’incertitude des acteurs du marché. Les prix Q+1 sont toujours en baisse.

Source : energyscan.engie.com

La production et les imports nets de la France

La France oscille entre l’importation et l’exportation nette. La situation nucléaire d’EDF explique

Source : energyscan.engie.com

Puissance des réacteurs nucléaires français

Toujours pas d’amélioration significative concernant la production nucléaire.

Les graphiques suivants montrent la puissance générée par les réacteurs français pour les années précédentes, l’année en cours et la prévision pour le reste de l’année.

État au 31 mai 2022

![]()

Source : energyscan.engie.com

État au 16 novembre

![]()

Source : energyscan.engie.com

Comme dit la semaine passée, EDF a annoncé cette semaine une diminution de la prévision de production pour cet hiver. Les raisons sont l’allongement de la durée d’arrêt de 4 réacteurs français, les grèves des travailleurs et tous récemment, la découverte d’une fuite sur un réacteur de la centrale de Civaux. (Voir article ci-dessous).

La prévision optimiste de la semaine passée de RTE est donc toujours remise en question.

Les prix de l’électricité en Allemagne au 16 novembre

Ce tableau donne les prix du marché de l’électricité avec les prix allemands au 16 novembre.

Le froid qui arrive justifie les prix spot en hausse.

Les M+1 et les CAL+1 sont toujours très volatiles, mais en baisse.

Source : energyscan.engie.com

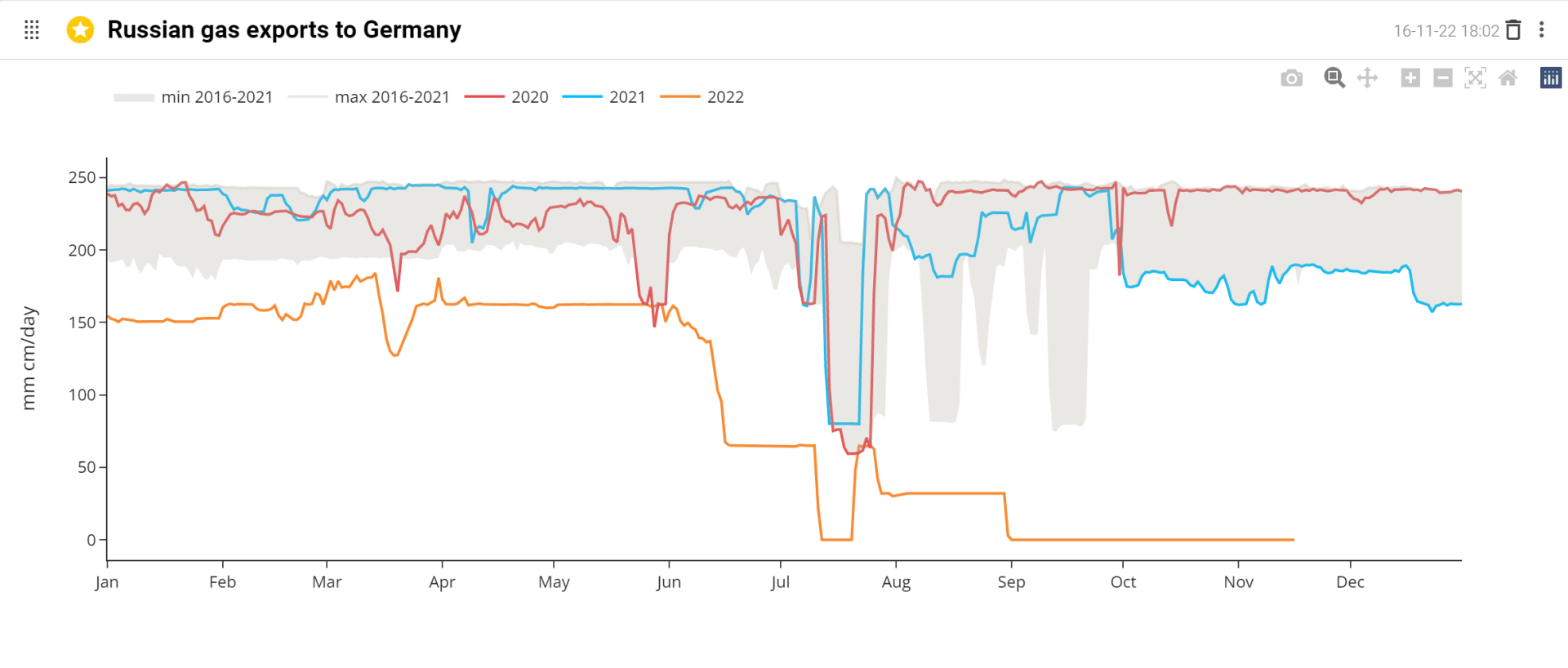

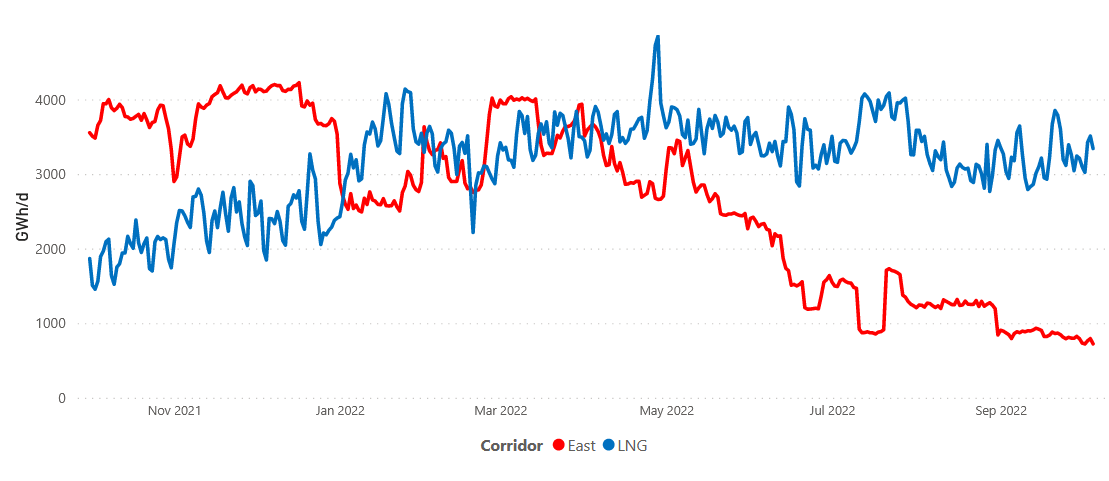

Exports de gaz russe vers l’Allemagne

Ce graphique montre le niveau des exports de gaz de la Russie vers l’Europe sur les années 2016-2021 et l’état actuel des exports pour l’année en cours.

Ils sont toujours à zéro et cela ne va pas s’arranger tant que la guerre en Ukraine continue.

Source : energyscan.engie.com

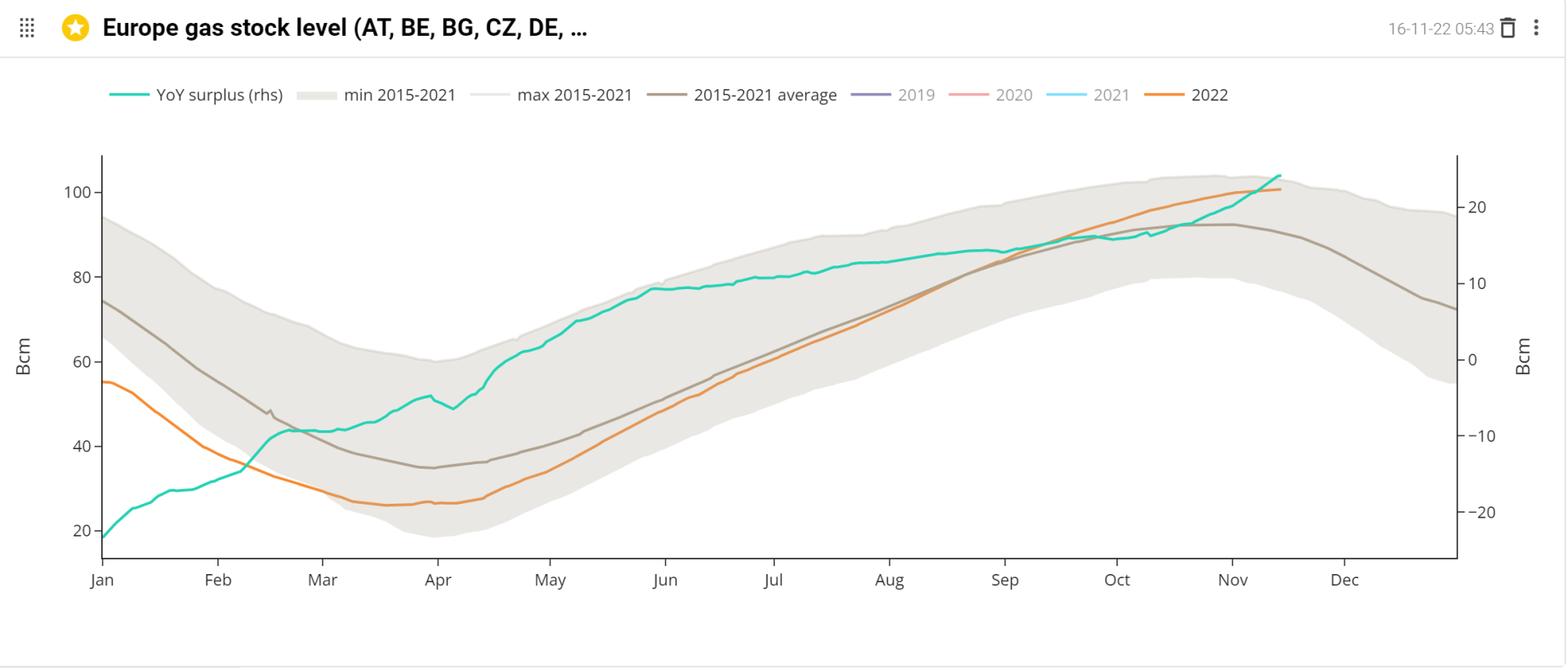

Stocks de gaz en Europe

Le taux de croissance relatif des stocks est toujours positif, ce qui permet d’accroitre les réserves européennes. Nous sommes très proches des réserves maximales. C’est encore une bonne nouvelle.

Ce graphique montre le niveau des stocks de gaz en Europe sur les années 2015-2021 et l’état actuel, au 10 novembre, des stocks pour l’année en cours.

Source : energyscan.engie.com

Nous laissons notre commentaire de la semaine passée : l’hiver qui arrive sera plus serein grâce à des stockages bien remplis, mais un véritable défi pour l’hiver 2023-2024

Ce lundi, les gaziers de Suisse romande se sont réunis à l’EPFL pour discuter de la crise énergétique, et plus particulièrement de la crise gazière qui nous menace. Voici un petit retour sur la situation de l’Europe présentée par la grande spécialiste des marchés globaux de gaz naturel, Anne-Sophie Corbeau du Centre de politique de l’énergie de l’Université de Columbia.

Bonne nouvelle, pour cet hiver 2022-2023, la situation gazière semble s’être un peu détendue en Europe grâce notamment à la capacité des pays européens à remplir leur stockage de gaz naturel à environ 95 % de leur potentiel. Du point de vue suisse, les capacités de stockage réservées à l’étranger devraient permettre au pays de couvrir environ un à deux mois de sa consommation hivernale.

Comment a-t-il été possible de remplir ses stockages, alors que les livraisons de gaz naturel eu Europe par la Russie ont dramatiquement diminuées ? En effet, la Russie fournissait environ 40% des besoins européens en gaz naturel, il n’en fournit aujourd’hui plus que 2% ! De plus, les livraisons par gazoducs ne se font principalement plus que par un gazoduc passant par l’Ukraine… elles peuvent donc s’arrêter à tout moment.

Source : app.powerbi.com

Comme nous l’avons déjà dit, cela a principalement été possible grâce à une arrivée massive de gaz naturel liquéfié (GNL) en Europe. Cette arrivée de GNL en Europe a été possible, non pas grâce à une augmentation de la production des pays exportateurs de GNL, mais grâce à une forte diminution de la consommation de GNL en Asie. Pourquoi ? Pour deux raisons. La première raison est la politique Zéro COVID de la Chine. En effet, sa demande en gaz naturel se trouve à des niveaux très inférieurs par rapport à son habitude. Et la seconde raison est le fait que les prix du gaz naturel sont à des niveaux tellement élevés que certains pays d’Asie habituellement consommateurs de GNL tel que le Pakistan n’ont tout simplement pas pu en acheter !

L’Europe a donc pu remplir ses stocks en payant le prix cher et en achetant du GNL qui était dans le passé consommé par l’Asie. Ces stocks bien remplis nous assureront donc un hiver 22/23 moins tendu. Mais le vrai défi sera les hivers suivants ! Avec une reprise de l’activité chinoise, il y aura une plus grande concurrence au niveau de la demande de GNL. Cette « guerre des acheteurs » entre l’Europe et l’Asie ne fait que commencer. L’Agence internationale de l’énergie estime que l’Europe pourrait manquer de 30 milliards de m³ durant l’hiver 23/24 !

Pour compléter ces informations, le Conseil Fédéral a informé que les réserves de gaz sont confortables (2 mois) et que les mesures prises rapidement permettent de détendre la crise énergétique. Il suggère simplement de changer la température à 20°C.

Prix du gaz en Europe

Nous vous affichons les prix du gaz TTF qui est l'indice de prix Neutral Gas Price moyenne agrégée de tous les trades exécutées sur les contrats Spot entrant en livraison pour un jour de livraison donné ("D").

On voit que les prix spot sont très bas et que le prix CAL 2023 est 227% plus élevé que l’année précédente. Compte tenu de notre commentaire sur les stocks de gaz, on devrait donc voir augmenter le CAL 23 et CAL 24.

Source : energyscan.engie.com

Source : energyscan.engie.com

Les importations européennes de gaz liquéfié (GNL)

Les réserves de gaz sont remplies par les GNL. Ils semblent que les embouteillages des méthaniers se sont résolus.

Ce graphique montre les importations de GLN 2014-2020 et l’état actuel, au 17 novembre, et les importations 2022.

Source : energyscan.engie.com

Les prix du LNG sont aussi très bas, avec une légère hausse.

Source : energyscan.engie.com

Les expéditions totales de GNL en Europe

Ce graphique montre les capacités d’importation sur les années 2014-2021 et l’état actuel, au 17 novembre.

Source : energyscan.engie.com

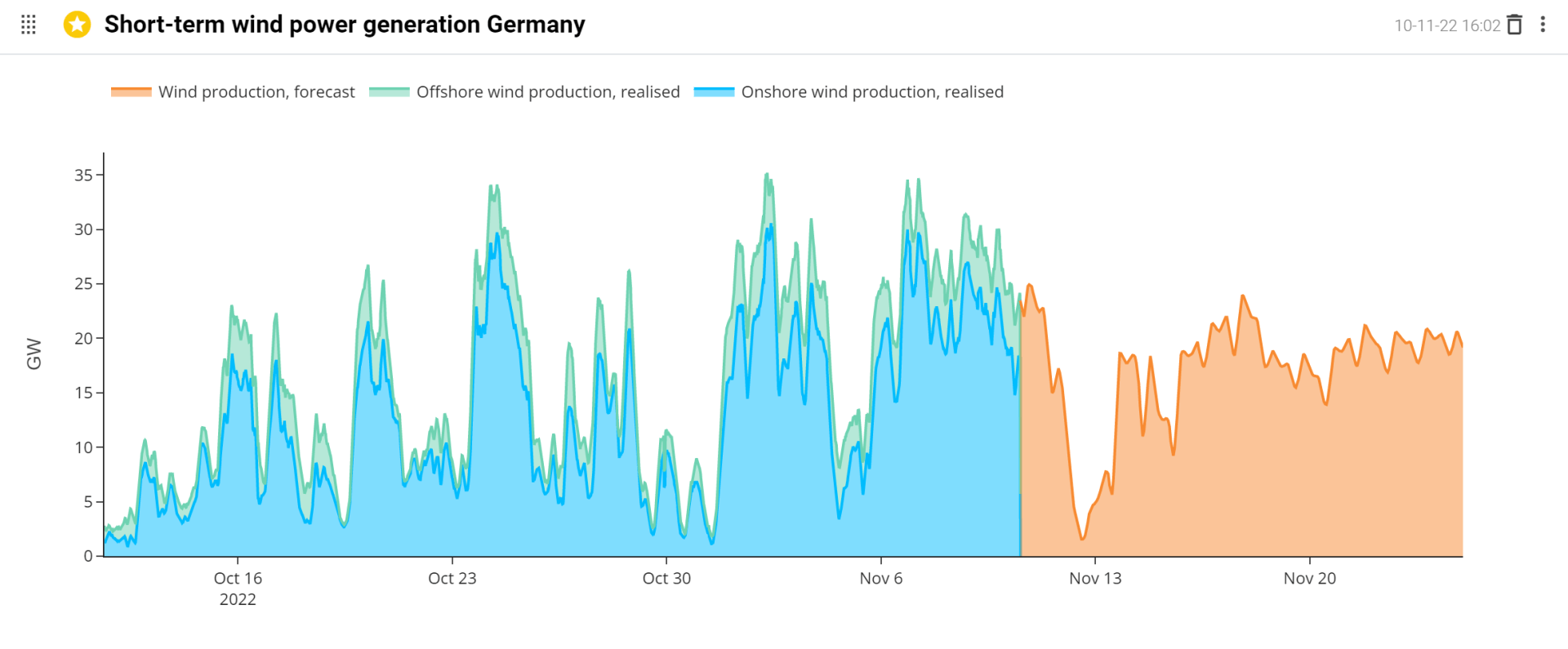

Ce graphique montre la production éolienne pour l’Allemagne pour les semaines précédentes et les prévisions pour les 2 semaines à venir. C’est le même graphique que la semaine passée, la donnée n’est pas disponible.

La baisse de production du 12 est prévue plus bas.

Source : energyscan.engie.com

Ce graphique montre la production photovoltaïque pour l’Allemagne pour les semaines précédentes et les prévisions pour les 2 semaines à venir.

Source : energyscan.engie.com

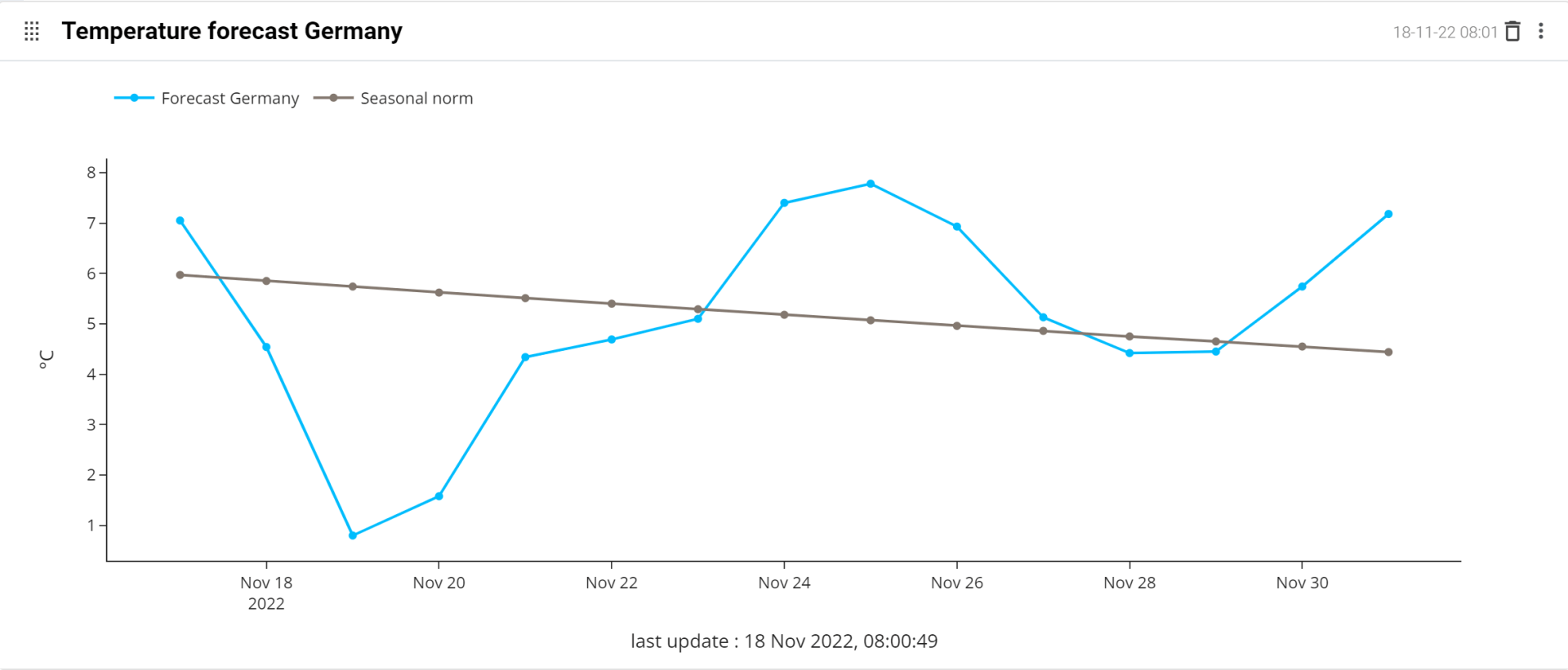

On retrouve ici pour les jours à venir, des températures plus hautes que les normales saisonnières. C’est encore une bonne nouvelle (d’un point de vue de la pénurie).

Source : energyscan.engie.com

Derniers articles de presse du 08 novembre au 17 novembre :